Come si riconosce una bolla immobiliare?

Spunti dal Global Real Estate Bubble Index di UBS

Il mattone è uno degli “investimenti” favoriti dai risparmiatori italiani. Proseguendo il discorso avviato in una delle scorse newsletter proviamo a esaminare alcuni indicatori dai quali si può riconoscere una bolla immobiliare facendo riferimento al Global Real Estate Bubble Index calcolato dalla banca UBS.

Le bolle speculative sono un fenomeno ricorrente nei mercati immobiliari. Con questo termine si fa riferimento a una sostanziale e sostenuta sopravvalutazione dei valori di un bene che può essere di fatto confermata solo nel momento in cui la bolla esplode. Gli indicatori più comuni con riferimento agli immobili sono il disallineamento dei valori di compravendita rispetto all’andamento dei redditi e dei canoni di locazione, gli squilibri nell'economia reale e la crescita eccessiva dei finanziamenti per le costruzioni e dell’indebitamento degli acquirenti.

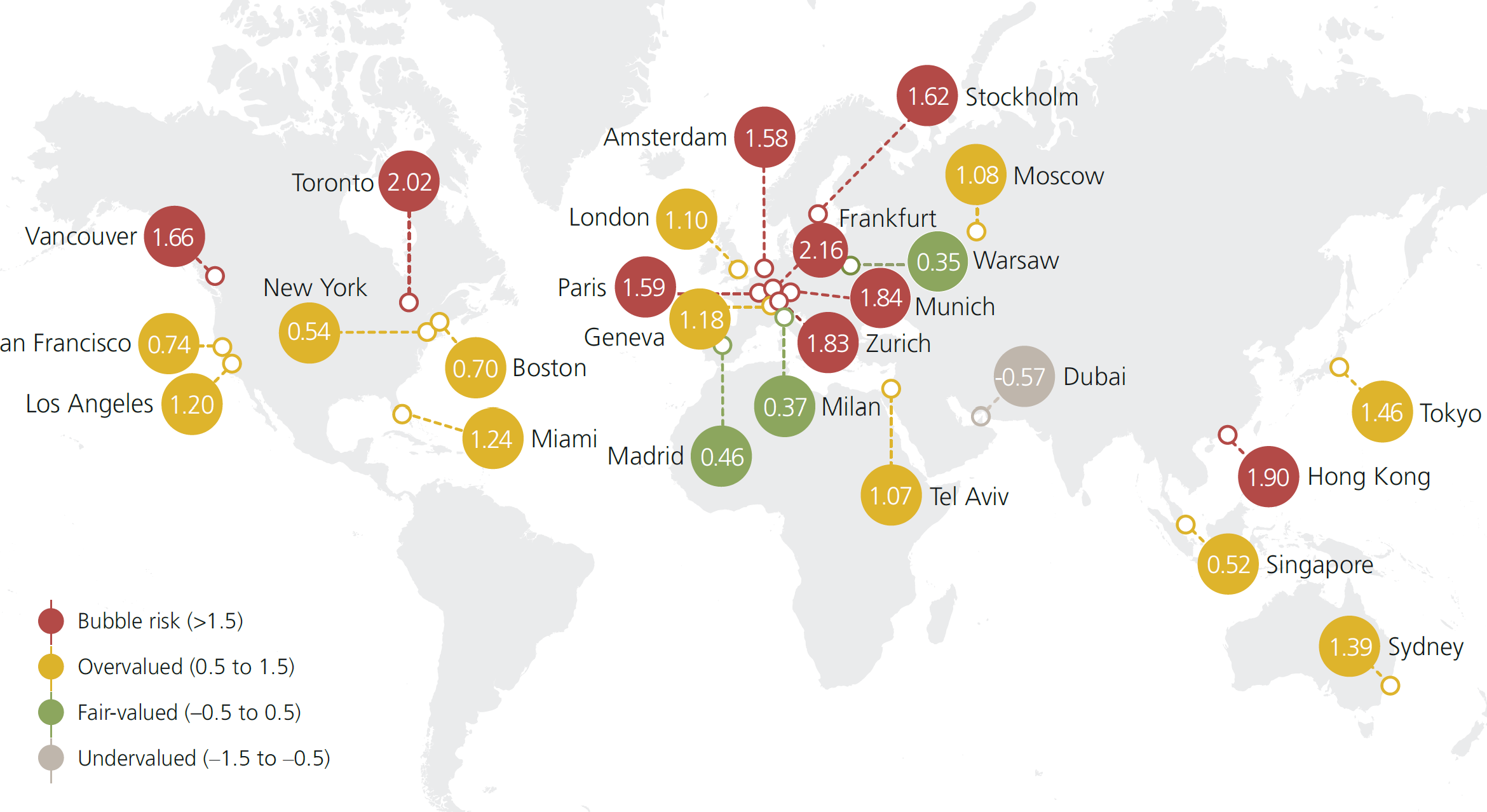

Nell’ultimo report UBS leggiamo che in media, il rischio di entrare in bolla è aumentato nel corso dello scorso anno, così come la potenziale gravità di una correzione dei prezzi in molte città monitorate dall'indice. Nel campione oggetto di indagine la crescita dei prezzi in termini reali è stata del 6% tra il 2020 e il 2021, l’aumento più rilevante dal 2014. Mosca, Stoccolma e le città sul Pacifico - Sydney, Tokyo e Vancouver - hanno registrato una crescita dei prezzi a due cifre.

Anche in Europa si registrano valori in aumento: sei delle nove città che secondo l’indice sono in “zona rossa”, cioè a rischio bolla, sono appunto in Europa: Francoforte, Amsterdam, Stoccolma, Monaco, Zurigo e Parigi. Per contro, tutte le città statunitensi considerate, Boston, New York, Miami, San Francisco e Los Angeles sono in “zona gialla”, ossia sopravvalutate, ma non ancora in bolla. Unica città italiana nel panel è Milano che viene classificata in verde che corrisponde a una valutazione corretta.

Una Mix di fattori straordinari ha influenzato l’andamento dei prezzi: la pandemia, inducendo le persone a soggiornare in casa molto più a lungo ha fatto crescere l'importanza dello spazio vitale e indotto le persone ad essere più disponibili a pagare per le abitazioni. Allo stesso tempo, le condizioni di finanziamento già favorevoli sono migliorate ancora di più con l'allentamento dei requisiti per gli affidamenti e, il risparmio involontario indotto dalla riduzione dei consumi assiema alla crescita dei mercati azionari hanno alimentato la possibilità di pagare prezzi più elevati.

Un elemento culturale da non sottovalutare, particolarmente rilevante per l’Italia è la valutazione che la maggiore convenienza della proprietà rispetto all’affitto e, soprattutto, l’illusione che i valori immobiliari continueranno a crescere per sempre, siano sufficienti a giustificare la convenienza dell’acquisto a prescindere dal prezzo o dal livello di indebitamento.

Due metriche convenzionali risultano utili per valutare quanto i valori immobiliari di una città possono essere in bolla:

Price to Income: Rapporto tra il prezzo diappartamento di 60 metri quadrati in centro città e il salario annuo di un lavoratore qualificato, che si può interpetare come il numero di anni che occcorre lavorare per coprire l’acquisto dell’immobile

Price to rent: Rapporto tra il prezzo dello stesso appartamento e il canone annuo di locazione dello stesso, che si può interpretare come il numero di anni che l’immobile impiega per “ripagare” il proprio prezzo di acquisto

Nel report UBS con riferimento al primo indicatore la città più cara è Hong Kong, dove occorrono 20 anni di salario per acquistare l’immobile base, seguita da Parigi con 17 anni, Londra con 14 e Tokyo con 13.

In base al secondo indicatore invece al primo posto c’è Zurigo, dove occorrono 40 anni di affitto per ripagare il costo dell’appartamento tipo, seguita da Hong Kong con 39, Monaco, con 38 anni e Parigi con 37.

A Milano l’appartamento di 60m vale circa 6 anni di stipendio di un lavoratore qualificato e impiega 28 anni a ripagare con l’affitto il proprio prezzo di acquisto.

Per riepilogare, tutte le volte che prendiamo in considerazione l’acquisto di un immobile, a titolo di uso personale o come investimento faremmo bene a tenere a mente che

è falso assumere che il valore dell’asset possa solo crescere nel tempo

misurare il numero di anni di stipendio o di affitto necessari per coprire il prezzo di acquisto aiuta a valutare la convenienza

la decisione eventuale di accendere un finanziamento per l’immobile dovrebbe

Da Gennaio 2022 torna la Finanza per Ragazzi, in pillole video, podcast e se tutto va bene, nella seconda metà dell’anno anche un nuovo libro. Contenuti semplificati, pensati per gli studenti delle scuole superiori e per chi vuole partire veramente da zero. Esempi, spunti legati all’attualità e qualche sano dubbio su cui riflettere. Potete suggerire temi, spunti o fare domande commentando i video, i podcast oppure iscrivervi alla newsletter de La Finanza in Soldoni.

Riferimenti:

https://www.ubs.com/global/en/wealth-management/insights/2021/global-real-estate-bubble-index.html