Salari-Prezzi i rischi della spirale

Più a lungo si lascia correre l'inflazione, più difficile sarà fermarla

Negli episodi precedenti abbiamo parlato del ritorno dell’inflazione, di come questo fenomeno potrà influenzare le scelte delle autorità di politica monetaria in senso restrittivo e di come i mercati finanziari, stiano già scontando l’aspettativa di un rialzo nei tassi d’interesse. A questo proposito, un elemento centrale di valutazione è costituito dall’andamento dei salari e dal rischio che si possa istaurare un circolo vizioso nel quale i lavoratori richiedono salari più alti per proteggersi dalla prospettiva di un aumento dei prezzi, mentre le imprese, ove possibile, finiscono per traslare il costo aggiuntivo sui consumatori di fatto rendendo concreta quella che in partenza era solo un’aspettativa. Si parla a questo proposito di spirale salari-prezzi.

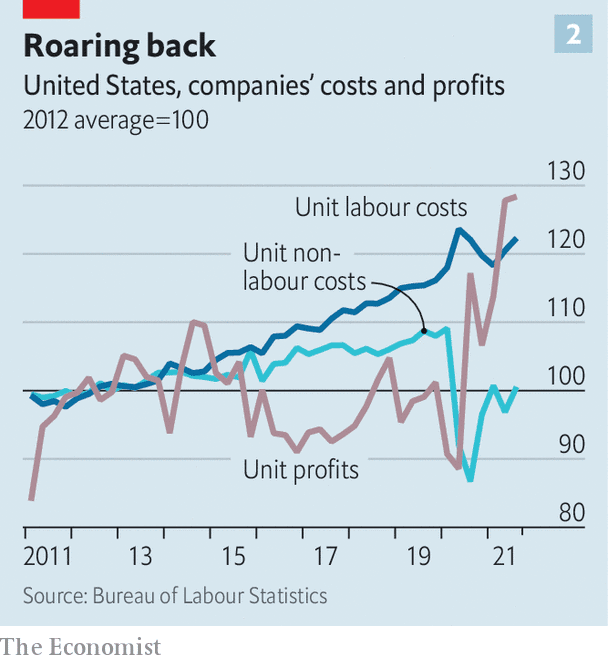

A questo tema è dedicato uno degli editoriale del The Economist di questa settimana evidenziando come in genere sono i lavoratori a venire penalizzati in misura maggiore quando l’inflazione va fuori controllo. Secondo quanto riportato dal giornale negli Stati Uniti la crescita dei salari si attesta 5,7% ben al di là del target di inflazione del 2% della FED, a questo proposito il presidente Biden vede positivamente la crescita salariale, mentre l’ala sinistra dei democratici incolpa le imprese per i rincari. Dunque a complicare delicati equilibri nel sistema economico interviene anche l’atteggiamento opportunistico di governi e politici, tipicamente favorevoli ad accontentare le richieste sui salari per ottenere consenso nel breve termine.

Se a prima vista la difesa dei salari può sembrare una mossa razionale, quello che la storia e molte delle evidenze disponibili indicano che alla fine sono proprio i lavoratori a perderci se il circolo vizioso si innesca. Se in Europa l'alta inflazione è principalmente dovuta al costo dell'energia, secondo molti commentatori negli stati Uniti è il risultato delle politiche economiche espansive come i sussidi ai disoccupati che hanno alimentato i consumi a fronte di un sistema economico incapace di adeguare la produzione.

In tale ottica le imprese non avrebbero aumentato i prezzi per trasferire i costi, ma per frenare la domanda, conseguendo sensibili miglioramenti nei margini di profitto. A fronte di una crescita dei prezzi al consumo del 7,5% si può dire che a trarre i vantaggi maggiori sia stato il capitale e non il lavoro. Si tratta dunque di un risultato perverso se di considera che la principale giustificazione dello stimolo era aiutare i lavoratori e ridurre le disuguaglianze.

Tuttavia cercare di interferire con le forze del mercato, sia nella fissazione dei prezzi che nel livello dei salari è storicamente una scelta perdente, come testimoniato dal Giappone, che per anni ha cercato invano di affrontare la crescita insufficiente dei prezzi incentivando invano l’aumento dei salari.

Nei prossimi mesi sarà fondamentale una risposta decisa in senso restrittivo delle autorità americane e la disponibilità di quelle europee a muoversi per tempo. Più a lungo si consente all’inflazione di correre, più severa potrebbe risultare la correzione necessaria a fermarla: negli anni 70 ci è voluta una recessione globale e un livello di disoccupazione negli stati uniti al 11%. Se anche questa volta dovesse ripetersi uno scenario analogo sarebbero i lavoratori a pagare il prezzo più alto.

Riferimenti

https://www.economist.com/leaders/workers-have-the-most-to-lose-from-a-wage-price-spiral/21807722

https://www.economist.com/finance-and-economics/labour-v-capital-in-the-post-lockdown-economy/21807700