Quanto costa il risparmio gestito?

Le commissioni possono incidere molto sulla performance

In questa rubrica si è parlato molto dei benefici del risparmio gestito in termini di diversificazione e gestione professionale rispetto al “fai da te”. In questo episodio evidenziamo l’importanza di tenere conto delle commissioni e delle loro incidenza spesso molto rilevante sul risultato finale. Vi ricordo che la scorsa settimana ho iniziato un approfondimento sui fondi pensione e che che in questa newsletter riassumo tutte le azioni di cui ho parlato in passato

I contenuti del podcast e della newsletter non vanno intesi in nessun caso come raccomandazioni di investimento o consulenza finanziaria.

Quali sono i benefici del risparmio gestito?

Il risparmio gestito, che include prodotti come i fondi comuni di investimento e gli ETF, oltre ad alcuni tipi di prodotti assicurativi, presenta per i risparmiatori poco esperti e/o con disponibilità limitate dei vantaggi importanti:

diversificare su una vasta gamma di strumenti finanziari, che per essere acquistati individualmente richiederebbero patrimoni consistenti

gestione professionale dei fondi da parte di esperti che selezionano i titoli da acquistare, mantenere e rivendere

tutela da parte di organismi di vigilanza e supervisione, perché i soggetti che svolgono questa attività devono sottostare a importanti obblighi di legge.

Quali le eventuali controindicazioni?

Chiarita importanza e utilità di questa tipologia di investimenti è bene ricordare che il beneficio della diversificazione riduce potenzialmente il rendimento ottenibile investendo su singoli titoli. Inoltre ci sono importanti differenze tra strumenti di risparmio che attuano strategie passive, limitandosi a replicare indici di mercato e strategie attive, volte a perseguire strategie specifiche (per es bilanciando azioni e obbligazioni o seguendo criteri ESG). Ci sono anche importanti differenze nel livello e nella tipologia delle commissioni applicate: io suggerisco sempre di evitare le commissioni di ingresso.

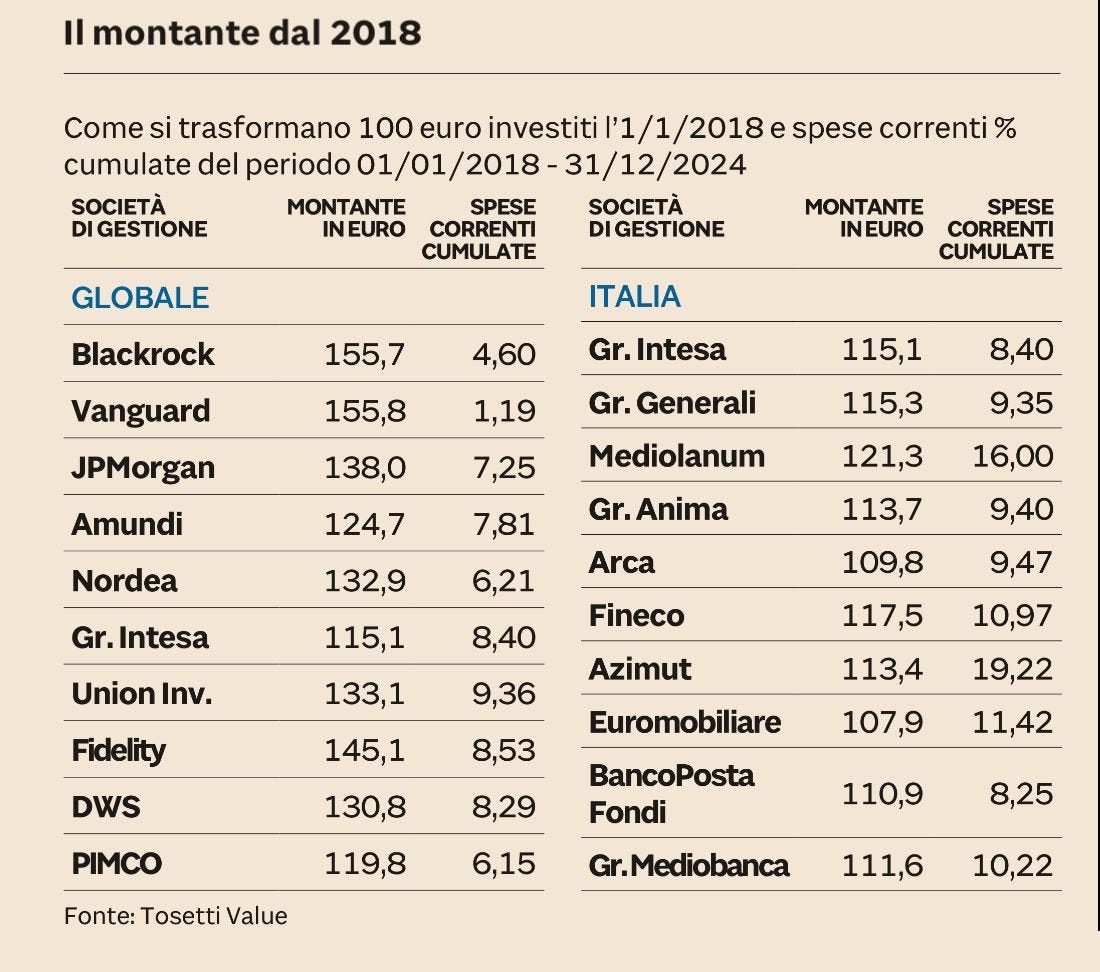

La comparazione di Tosetti Value

Il family office internazionale Tosetti Value, periodicamente pubblica un’analisi sui costi dei gestori. Nella foto un ripeilogo riferito al periodo 2018-2024. Dalla comparazione emerge che in genere le società di gestione italiane applicano commissioni più elevate rispetto ai gestori globali e che chi si specializza su strategie passive come Vanguard applica commissioni molto più basse rispetto ai gestori attivi.

La differenza tra fondi ed ETF

Un altro elemento importante è che generalmente gli ETF applicano commissioni più basse rispetto ai fondi comuni d’investimento. Secondo una comparazione realizzata dall’ESMA su un ampia gamma di prodotti distribuiti in europa, il costo degli ETF si aggira in media intorno allo 0,6% all’anno contro valori che spaziano da 1,4% per i fondi obbligazionari a 2,1% per i fondi azionari.

La retail investment strategy

La Commissione Europea ha giudicato troppo elevate le commissioni pagate dai risparmiatori europei e non abbastanza trasparente il modo in cui le caratteristiche di questi prodotti e i loro costi venongo rappresentati. Per correggere queste distorsioni è stato introdotto il Retail Investment Pacakage volto a tutelare la clientela non professionale.

Per riassumere

il risparmio gestito è uno strumento importante e particolarmente utile per i risparmiatori privati con limiti di competenze, tempo a disposizione e somme da investire

un fattore importante da considerare nei prodotti di risparmio gestito è costituito dai costi che possono incidere in misura molto rilevante sul risultato finale

una componente di costo che andrebbe evitata sempre è costituita dalle commissioni di ingresso

le comparazioni indipendenti più aggiornate rilevano che in media

i gestori italiani applicano commissioni più elevate di quelli internazionali

gli ETF hanno commissioni più basse rispetto ai fondi di investivemnto

La finanza in Soldoni è un progetto che promuove la gestione razionale della finanza personale attraverso un podcast, questa newsletter, una serie di video sul canale youtube di Massimo Famularo, la rubrica moneyflash realizzata inizialmente per l’associazione liberi oltre le illusioni. Commenti, like e risposte su YouTube aiutano la rubrica a continuare.(Canale Telegram)

Per una formazione personalizzata c’è il programma Financial Coach (per info srivete a mfamularoblog@gmail.com) che include

Profilazione individuale per ottimizzare il primo corso gratuita

Primo corso di 45 minuti gratuito per tutti

Costo annuo di 300 euro (riducibili a 150) che include domande via email per 12 mesi e un corso da 90 minuti divisibile anche in più sessioni

Possibilità di corsi gratuiti per studenti

Vi ricordo che potete porre domande nei commenti ai video youtube e riceverete risposte nella rubrica Money Flash

Per il mese di febbraio 2025 ho scelto un’azione che appartiene a un settore che è stato messo alla prova nei mesi precedenti a causa di alcune circostanze inaspettate. Lo utilizzo per ribadire che, investendo in ottica di lungo periodo, possiamo affrontare serenamente anche gli “scossoni” che talvolta colpiscono anche i titoli difensivi. Vi ricordo che in questa newsletter riassumo tutte le azioni di cui ho parlato in passato