Attenti alle cedole (pagate alla fine)

Il rendimento effettivo è minore di quello nominale

Nell’episodio di oggi vi parlo del rendimento effettivo di alcune obbligazioni pubblicizzate presso il pubblico retail in base a un rendimento nominale con una strategia di comunicazione ad dir poco “fuorviante”

La finanza in Soldoni è un progetto che promuove la gestione razionale della finanza personale attraverso un podcast, questa newsletter, una serie di video sul canale youtube di Massimo Famularo, la rubrica moneyflash per l’associazione liberi oltre le illusioni. Potete sostenere il progetto anche iscrivendovi al supporters club che ha un costo mensile di 3€ e consente l’accesso ad episodi del podcast realizzati per i membri del club e non accessibili agli altri nei quali condivido i miei investimenti personali.

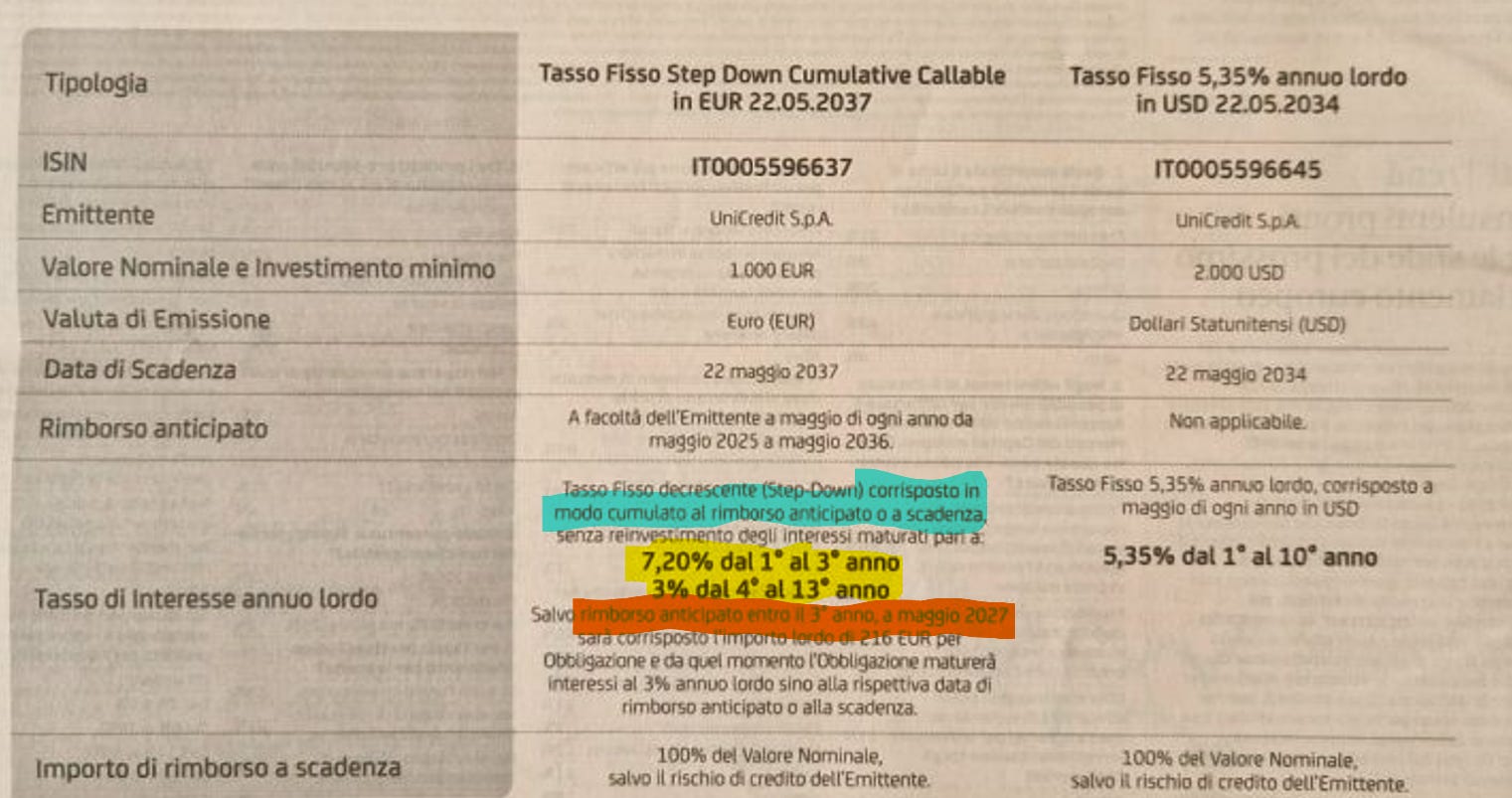

Prendiamo come esempio un’obbligazione Unicredit pubblicizzata a tutta pagina sul sole 24 ore (ne ha parlato anche il consulente indipendente Costantino Forgione su Linkedin): si parla di un rendimento del 7,2% per i primi tre anni e del 3% dal 4° al 13°che verrà, prestate bene attenzione, corrisposto in modo cumulato a scadenza oppure alla data del rimborso anticipato.

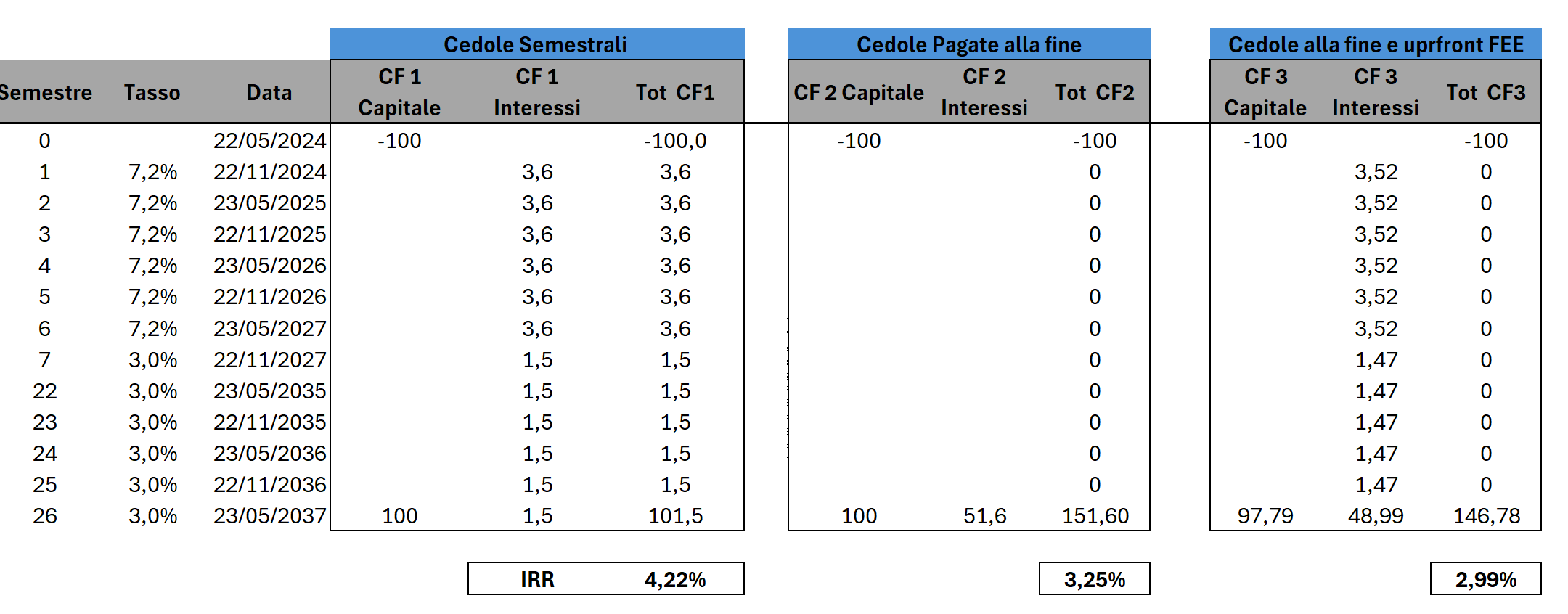

Prima di qualsiasi considerazione successiva soffermiamoci su questo punto: se il rendimento viene corrisposto alla scadenza dell’obbligazione e non su base semestrale come avviene tipicamente con le obbligazioni, allora il rendimento effettivo dell’obbligazione è abbastanza diverso da quello nominale prospettato.

In particolare, con un semplice esercizio su Excel possiamo vedere che, se il il bond pagasse le cedole ogni semestre, come tutte le obbligazioni, darebbe un rendimento effettivo del 4,22% (che si può leggere come la media ponderata del 7 dei primi 3 anni e del 3 dei successivi) mentre la caratteriscia di pagare gli interessi alla fine porta il rendimento effettivo al 3,25% lordo riducendolo di circa un punto percentuale.

Quindi la difficoltà per il risparmiatore di farsi un’idea del rendimento è legata:

in primo luogo alla struttura che prevede tassi di interesse diversi per i primi tre anni e poi per i successivi (anche i BTP valore avevano una sttruttura di questo tipo, con trend opposto)

in secondo luogo al fatto che gli interessi vengono corrisposti alla scadenza finale e non su base semestrale (impatto finanziario sul rendimento effettivo)

in terzo luogo alla necessità di tenere in considerazione la facoltà dell’emittente di rimborsare anticipatamente il titolo (rischio di non trovare opportunità di reinvestimento convenienti)

Last but not least in base al prospetto informativo sono previste commissioni upfront per unicredit pari al 2,21% (io suggerisco di evitare sempre questo tipo di commissioni)

Come evidenziato da diversi commentatori, che hanno analizzato varie emissioni di questo tipo si può rilevare che:

sono prodotti costruiti per massimizzare il vantaggio dell’emittente (nel caso del bond unicredit il rendimento offerto alla clientela retail è inferiore a quello riconosciuto dai titoli di durata simile emessi dalla banca)

sono prodotti oggettivamente meno convenienti rispetto ai BTP di durata simile (che sono più liquidi, non possono essere rimborsati in via anticipata e hanno una fiscalità agevolata)

Scopri le azioni (e non solo) in cui investo

C’è un detto inglese che recita “put your money where your mouth is” e mi pare appropritato ad una rubrica che si occupa di Educazione e Informazione finanziaria. Talvolta in passato ho convidiso alcuni dei miei investimenti per testimoniare come seguo in prima persona le indicazioni del

Personalmente credo che prodotti con queste caratteristiche possono esistere e venire venduti solo a causa delle limitate competenze finanziarie e della scarsa attenzione della clientela retail ed evidenziano il conflitto di interessi insito nella vendita di obbligazioni proprie ai prorpi clienti.

Per riassumere:

Le obbligazioni destinate alla clientela retail che pagano tutti gli interessi alla fine sono un cattivo affare

Il rendimento effettivo è minore di quello che si percepisce nelle comunicazioni pubblicitarie

Elementi come la possibilità di un rimborso anticipato e la presenza di commissioni upfront sono difficili da quantificare per i risparmiatori

Senza avventuarsi in giudizi sulla opportunità di concepire e collocare prodotti con queste complessità è di tutta evidenza che esiste un conflitto di interessi nel collocare i propri strumenti di debito presso i propri clienti e che in assenza di concorrenza e di adeguate competenze da parte dei risparmiatori questo

Il contenuto del podcast e della newsletter non va inteso in nessun caso come raccomandazione di investimento o consulenza finanziaria. Se questo progetto vi piace potete iscrivervi al canale Youtube di Massimo Famularo e segnalare il vostro gradimento nei commenti ai video

Per soluzioni di formazione personalizzata o valutazioni gratuite della vostra posizione individuale potete scrivere a mfamularoblog@gmail.com e ricevere dettagli sul servizio di Financial Coach.