Il "paradosso" dei rendimenti in crescita

Se le banche centrali tagliano i tassi perché i rendimenti non seguono?

Le banche centrali hanno tagliato i tassi di interesse negli ultimi mesi, ma l’effetto di queste decisioni di politica monetaria non si è ancora trasmesso all’economia reale e ai rendimenti dei titoli di stato che, anzi, dallo scorso settembre sono in crescita, che sta succedendo?

Curiosi di conoscere l’azione del mese di dicembre 2024? La trovate in podcast per gli iscritti al suporters club e via newsletter per chi ha abbonamento substack.

In cosa consiste il paradosso apparente?

Nel raccontare le decisioni di politica monetaria delle banche centrali abbiamo visto che queste si traducono sui rendimenti di mercato. Quando le banche hanno alzato i tassi ufficiali, la risalita dei rendimenti di mercato è stata immediata. Quando invece sono cominciati i tagli la trasmissione ai rendimenti di mercato è stata più lenta e, anzi, di recente abbiamo assistito addirittura ad un andamento opposto con i rendimenti in crescita.

Come si spiega quest’andamento?

In primo luogo gli investitori tengono conto delle prospettive di inflazione ed è possibile che si attendano che questa scenderà più lentamente di quanto si sperava e che i tassi delle banche centrali rimarranno più alti più a lungo. Ma non si tratta dell’unico elemento da tenere in considerazione.

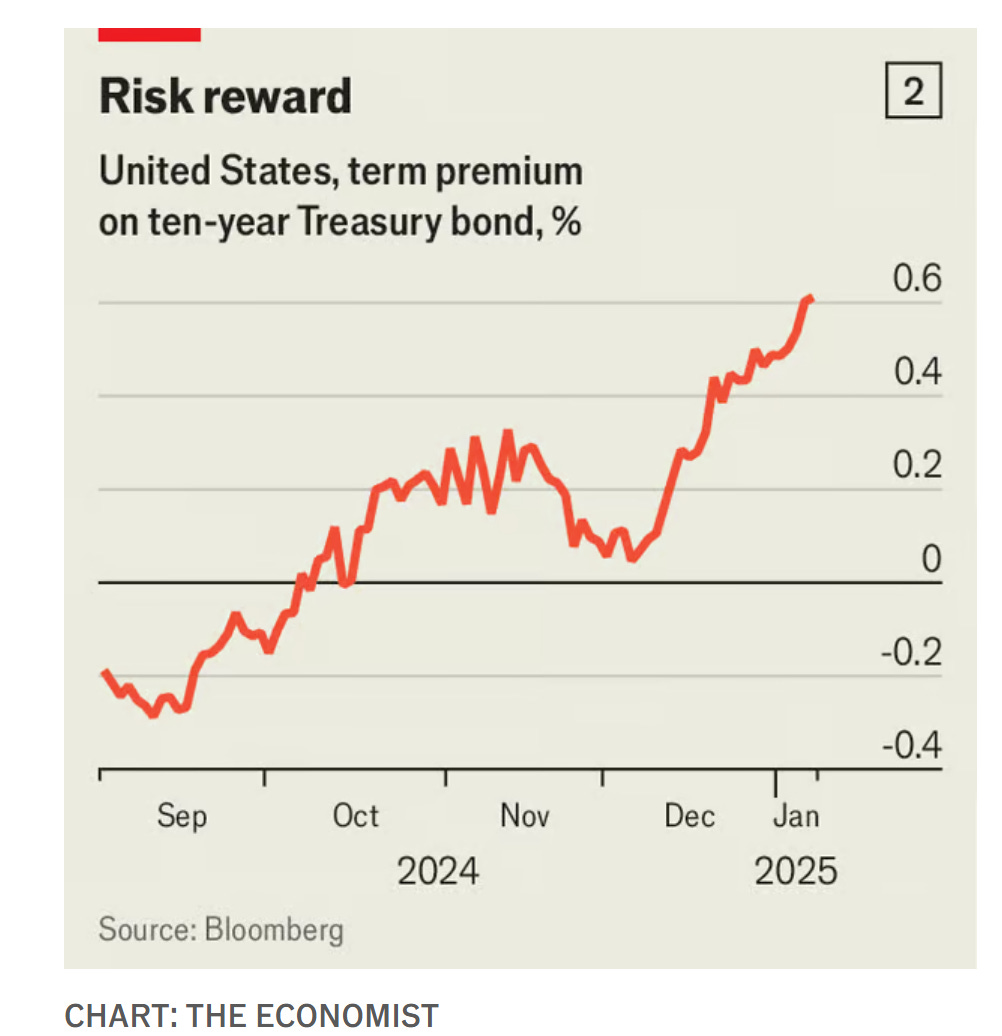

Come riportato da un’articolo recente dell’Economist, un altro elemento fondamentale è dato dalla maggiore incertezza nelle aspettative che potrebbe far aumentare il premio per il rischio sulle scadenze più lunghe, ossia il rendimento supplementare che gli investitori applicano ai titoli di Stato a lungo termine, oltre a quello attribuibile alle variazioni del tasso di riferimento della banca centrale già previste.

Il premio per il rischio sulle scadenze più lunghe compensa gli obbligazionisti per il rischio che i prezzi dei titoli scendano bruscamente, ad esempio se un'inflazione inattesa costringe le banche centrali ad aumentare aggressivamente i tassi.

Quali sono i principali elementi di incertezza che preoccupano gli investitori?

La politica economica del governo Trump potrebbe causare pressioni inflazionistiche se riuscirà ad espellere immigrati irregolari (causando scarsità di manodopera) o a imporre dei dazi (causando un aumento dei prezzi all’importazione

Le previsioni sulla crescita economica risentono da un lato, in negativo, a causa dei rischi legati alla deglobalizzazione e al rallentamento dell'economia cinese; dall’altro, in positivo, dei potenziali guadagni di produttività legati all’intelligenza artificiale e alle politiche fiscali espansive del programma di Trump

Un ulteriore elemento di pressione sui rendimenti deriva dalla maggiore offerta attesa di titoli di debito

Nel 2025 i governi del G7 dovrebbero registrare un deficit di bilancio medio del 6% del PIL, insolitamente alto se si considera che la disoccupazione è bassa e le economie crescono abbastanza bene. Per finanziare questi deficit è necessario emettere nuove obbligazioni. Si prevede che quest'anno l'America emetterà circa 2 mila miliardi di dollari (pari al 7% del PIL), al netto dei rimborsi. I governi della zona euro emetteranno collettivamente circa 500 miliardi di euro (513 miliardi di dollari, pari a circa il 3% del PIL).

Un'offerta così massiccia mette sotto pressione i prezzi delle obbligazioni, costringendo al rialzo i rendimenti, che si muovono inversamente. Molti sul mercato temono che la traiettoria fiscale americana, da tempo insostenibile, venga presto messa brutalmente a nudo, soprattutto se si concretizzeranno i tagli fiscali di Trump.

Ai titoli offerti dai governi si aggiungono quelli delle banche centrali

Per far fronte all'alta inflazione nel 2021-23 hanno lanciato il quantitative tightening (QT), riducendo le dimensioni dei loro bilanci attraverso lo scarico di titoli di Stato (e altri titoli). Poiché le banche centrali non acquistano più obbligazioni, e in molti casi le vendono attivamente, gli investitori privati devono assorbire ancora di più. È probabile che il QT della Banca Centrale Europea più che compensare gli sforzi dei governi nazionali di ridurre le emissioni riducendo i deficit di bilancio.

Cosa comporta questo per i nostri risparmi?

Prima di affrontare questo punto è bene ricordare che:

I contenuti del podcast e della newsletter non vanno intesi in nessun caso come raccomandazioni di investimento o consulenza finanziaria.

Il rialzo nei rendimenti potrebbe offrire una interessante opportunità di acquisto per le obbligazioni anche per diversificare rispetto agli investimenti azionari che presentano quotazioni generalmente elevate.

A questo proposito è opportuno ribadire l’importanza di operare con una prospettiva di medio o lungo termine: solo chi ha la possibilità di mantenere l’investimento per almeno 18 o 24 mesi dovrebbe considerare l’acquisto di obbligazioni in ottica opportunistica per limitare il rischio di essere costretto a rivendere i titoli in perdita e per approfittare nel frattempo del pagamento delle cedole.

La finanza in Soldoni è un progetto che promuove la gestione razionale della finanza personale attraverso un podcast, questa newsletter, una serie di video sul canale youtube di Massimo Famularo, la rubrica moneyflash realizzata inizialmente per l’associazione liberi oltre le illusioni. Commenti, like e risposte su YouTube aiutano la rubrica a continuare.(Canale Telegram)

Per riassumere quanto riportato nell’episodio di oggi :

Dopo i tagli ai tassi ufficiali realizzati dalle banche centrali lo scorso anno i rendimenti delle obbligazioni si stanno muovendo in modo controintuitivo

Questo fenomeno può essere spiegato da

aspettativa di una riduzione dell’inflazione più lenta del previsto,

maggiore incertezza che induce a richiedere un premio a rischio più alto sulle scadenze più lunghe e

maggiore offerta di titoli stato attesa nel corso dell’anno.

L’incertezza è legata alle conseguenze che potrebbe avere la politica del governo Trump sulla crescita internazionale, alle reazioni degli altri paesi e in particolare della Cina, con la possibilità di rappresaglie commerciali oltre che ai possibili benefici derivanti dall’intelligenza artificiale

la maggiore offerta di titoli di stato, oltre che alle nuove emissioni dei principali paesi è anche legata alla volontà delle banche centrale di ridurre la quantità di debito pubblico acquistata in passato

Questo scenario non deve impensierire chi investe con un ottica di medio-lungo periodo che anzi potrebbe approfittare delle circostanze per acquistare obbligazioni in ottica opportunistica

Vi ricordo che potete inviare spunti e suggerimenti alla casella mfamularoblog@gmail.com, fare domande nei commenti alla rubrica video moneyflash e considerare il servizio di formazione personalizzata Financial Coach, formazione personalizzata dedicata agli ascoltatori del podcast e ai lettori della newsletter.

Per ringraziare gli abbonati a pagamento (al podcast e/o alla newsletter) ogni mese scelgo un’azione che ho in portafoglio e in un episodio dedicato del podcast vi racconto perché l’ho scelta e se ho intenzione di incrementarne la quantità in portafoglio in futuro. Ho raccolto in un episodio della newsletter tutte le azioni di cui ho parlato

Molto interessante. Sicuramente l’obbligazione può essere una scelta ‘saggia’ in un mercato apparentemente ai massimi ( Who knows ). Bisogna però tenere a mente, come hai già spiegato, gli orizzonti temporali. Se ho il portafoglio con orizzonte temporale di almeno cinque anni e sono in ‘accumulo’ a mio avviso, nonostante i sali e scendi, l’azionario la fa ancora da padrone.